[Ce texte a été publié par Libération le 5 octobre sous le titre « Inflation sous la barre des 2 % : une victoire toute relative »]

Eurostat publie chaque début de mois son estimation du taux d’inflation, mesuré par l’indice des prix à la consommation harmonisés (IPCH) pour la zone euro. Cette inflation annuelle est le taux de variation des prix des biens de consommation et des services entre le mois de référence et le même mois de l’année précédente.

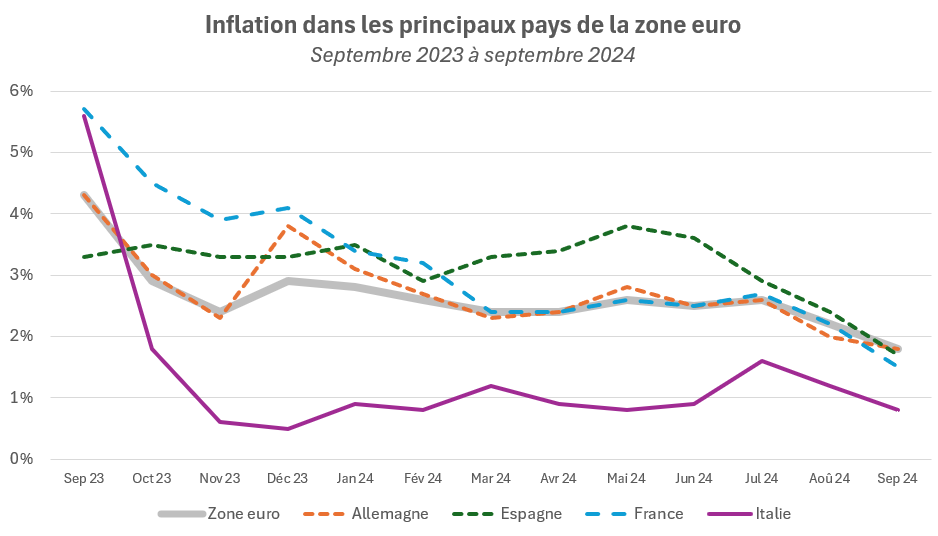

Le chiffre annoncé ce 1er octobre est relatif au mois de septembre 2024 : l’inflation mesurée ce mois-ci pour l’année écoulée est de 1,8 % dans la zone euro, de 1,5 % en France. Cela confirme que la désinflation (la baisse de l’inflation) est rapide, plus rapide qu’anticipé il y a quelques semaines. En août dernier, l’inflation était estimée à 2,2 % pour la zone euro, comme pour la France. En septembre 2023, c’était 4,3 % pour la zone euro et 5,7 % pour la France.

La désinflation est largement provoquée par la nette réduction des prix de l’énergie (-6 % pour la zone euro en septembre) pendant que la progression des prix des services reste soutenue (4,0 %, comparé à 4,1 % en août), ce qui est moins le cas pour l’alimentation, l’alcool et le tabac (2,4 %, comparé à 2,3 % en août). Les prix des biens industriels hors énergie (0,4 %) est lui, comme en août, stable.

L’inflation de septembre dans son ensemble est inférieure à la cible visée par la BCE (2 %), ce qui laisse supposer que la réunion de politique monétaire du conseil des gouverneurs de la BCE le 17 octobre décidera d’une baisse des taux directeurs. Cette baisse est nécessaire.

La désinflation est bien sûr une bonne nouvelle pour tous les Européens qui ne voient pas leurs revenus progresser au même rythme que le prix. C’est le cas de nombreux travailleurs ou retraités : leur pouvoir d’achat est moins affecté par une inflation plus faible.

Mais cette réduction de l’inflation n’efface pas les augmentations de prix enregistrées depuis 2021 ; la bonne nouvelle n’est donc que relative.

Surtout, l’inflation va très probablement rester très volatile, parce que le contexte géopolitique est largement incertain et que l’euro est susceptible de se déprécier par rapport au dollar (parce que la politique de baisse de taux de la FED a été plus réactive), ce qui renchérirait le prix des importations. Or, rien n’a été fait pour que le pouvoir d’achat des travailleurs soit mieux protégé à l’avenir en cas de brutale hausse des prix : chaque nouvelle accélération de l’inflation pourrait donc à nouveau restreindre le pouvoir d’achat des plus fragiles. Généraliser l’indexation des salaires serait une façon de doter les travailleurs d’un filet de sécurité.

Rien n’a été fait non plus de manière structurelle pour limiter la possibilité de vagues d’inflation importée. Ici, il faut réduire la dépendance aux importations, notamment par la politique industrielle, le déploiement de la production d’énergie renouvelable ou encore la politique commerciale. Enfin, rien n’a été mis en œuvre pour limiter la capacité des plus grandes entreprises de déclencher des spirales prix-profits quand le contexte le leur permet. C’est pourtant ce qu’il conviendrait de faire.

La désinflation peut même sembler inquiétante car elle survient alors que l’activité dans la zone Euro est atone (+0,2 % de taux de croissance du PIB au deuxième trimestre 2024 selon Eurostat, avec en outre plusieurs économies, notamment l’Allemagne ou l’Autriche, qui connaissent des taux de croissance négatifs), ce qui devrait provoquer des dégradations sur les marchés de l’emploi et donc des augmentations du chômage. Cette situation ne devrait pas permettre aux travailleurs d’obtenir des augmentations de leurs rémunérations pour contrecarrer les pertes de pouvoir d’achat subies ces dernières années ; cela serait pourtant indispensable pour éviter qu’une spirale récessive ne se déclenche, mais aussi pour des raisons élémentaires de justice sociale sachant que le risque d’une boucle prix-salaires n’est absolument pas établi.

Désinflation inquiétante donc car c’est bien un enchaînement macroéconomique récessif qui est susceptible de se généraliser à l’ensemble de la zone, du fait de la stagnation de la consommation, de la faiblesse de l’investissement et à mesure que les politiques budgétaires restrictives (en particulier en France) vont se déployer. La baisse des taux d’intérêt directeurs de la BCE ne pourra pas enrayer seule cette spirale récessive largement prévisible et annoncée. La zone euro se retrouve alors piégée, une nouvelle fois, par l’inadaptation de ses institutions macroéconomiques et de ses objectifs vis-à-vis des véritables enjeux contemporains.

Il est indispensable de modifier les objectifs de la politique macroéconomique et les moyens que l’on met en œuvre pour les atteindre. La cible de 2 % d’inflation doit être abandonnée. Le financement de la transition et le plein emploi doivent devenir les seules boussoles des politiques menées. Ce chemin ne pourra être emprunté sans que ne survienne une modification de la répartition des revenus dans l’économie, en faveur de la rémunération du travail, tant l’espoir que d’importants gains de productivité puissent être réalisés sans accroitre encore le dérèglement climatique est vain.

La victoire à la Pyrrhus contre l’inflation est ainsi établie : le retour d’une inflation sous les 2 % dans la zone euro se fait au prix de la stagnation, sinon de la récession, tout en demeurant engoncé dans un carcan idéologique qui empêche le déploiement d’une véritable transition écologique et sociale.